小盟科普丨數(shù)據(jù)資產(chǎn)管理的發(fā)展現(xiàn)狀與難點(diǎn)

黨的十九屆四中全會(huì)首次將“數(shù)據(jù)”增列為一種生產(chǎn)要素,要求建立健全由市場(chǎng)評(píng)價(jià)貢獻(xiàn)、按貢獻(xiàn)決定報(bào)酬的機(jī)制,標(biāo)志著以數(shù)據(jù)為關(guān)鍵要素的數(shù)字經(jīng)濟(jì)進(jìn)入新時(shí)代。黨的二十大報(bào)告提出要“加快建設(shè)現(xiàn)代化經(jīng)濟(jì)體系,著力提高全要素生產(chǎn)率”,充分發(fā)揮海量數(shù)據(jù)和豐富應(yīng)用場(chǎng)景優(yōu)勢(shì),促進(jìn)數(shù)字技術(shù)與實(shí)體經(jīng)濟(jì)深度融合,賦能傳統(tǒng)產(chǎn)業(yè)轉(zhuǎn)型升級(jí),催生新產(chǎn)業(yè)、新業(yè)態(tài)、新模式,不斷做強(qiáng)、做優(yōu)、做大我國(guó)數(shù)字經(jīng)濟(jì)。

經(jīng)過(guò)多年發(fā)展,以大數(shù)據(jù)為代表的新技術(shù)得到迅猛發(fā)展,并滲透到各行各業(yè),企業(yè)信息化也快速回歸到數(shù)據(jù)的本身。企業(yè)家使用數(shù)據(jù)整合勞動(dòng)力、土地、資本三種生產(chǎn)要素進(jìn)行數(shù)字化轉(zhuǎn)型。

為了加快實(shí)體經(jīng)濟(jì)數(shù)字化轉(zhuǎn)型,促進(jìn)新一代信息技術(shù)與實(shí)體經(jīng)濟(jì)深度融合,發(fā)揮數(shù)據(jù)對(duì)企業(yè)轉(zhuǎn)型升級(jí)的重要作用,數(shù)據(jù)資產(chǎn)管理應(yīng)運(yùn)而生。工業(yè)互聯(lián)網(wǎng)產(chǎn)業(yè)聯(lián)盟組織產(chǎn)業(yè)界系統(tǒng)梳理了相關(guān)內(nèi)容,展開數(shù)據(jù)資產(chǎn)管理系列科普活動(dòng)。

Q1 數(shù)據(jù)資產(chǎn)管理發(fā)展現(xiàn)狀如何?

一是數(shù)據(jù)資產(chǎn)管理政策環(huán)境持續(xù)優(yōu)化。2021年11月,工業(yè)和信息化部印發(fā)《“十四五”信息化和工業(yè)化深度融合發(fā)展規(guī)劃》,提出強(qiáng)化大數(shù)據(jù)在制造業(yè)各環(huán)節(jié)應(yīng)用,制定制造業(yè)數(shù)字化轉(zhuǎn)型行動(dòng)計(jì)劃,以制造業(yè)數(shù)字化轉(zhuǎn)型為引領(lǐng),培育專業(yè)化、場(chǎng)景化大數(shù)據(jù)解決方案。

二是數(shù)據(jù)資產(chǎn)管理能力整體處于發(fā)展初期,發(fā)展態(tài)勢(shì)穩(wěn)中有進(jìn)。隨著企業(yè)數(shù)字化轉(zhuǎn)型相關(guān)政策不斷出臺(tái),企業(yè)自身數(shù)據(jù)意識(shí)持續(xù)提升,越來(lái)越多的企業(yè)參與到DCMM貫標(biāo)評(píng)估工作中,通過(guò)“以評(píng)促建”的方式加快數(shù)據(jù)資產(chǎn)管理能力建設(shè)。

三是行業(yè)間數(shù)據(jù)資產(chǎn)管理能力差異分布顯著。軟件和信息技術(shù)業(yè)、工業(yè)和制造業(yè)、醫(yī)療行業(yè)、教育行業(yè)等傳統(tǒng)行業(yè)仍處于初級(jí)階段,數(shù)據(jù)資產(chǎn)管理的意識(shí)和動(dòng)力不足,數(shù)據(jù)資產(chǎn)管理處于大數(shù)據(jù)平臺(tái)建設(shè)階段,尚未組建相對(duì)專業(yè)化的數(shù)據(jù)資產(chǎn)管理團(tuán)隊(duì),主要針對(duì)核心業(yè)務(wù)開展數(shù)據(jù)標(biāo)準(zhǔn)化、數(shù)據(jù)質(zhì)量管控等工作。金融行業(yè)、互聯(lián)網(wǎng)行業(yè)、通信行業(yè)、電力、零售行業(yè)等較早享受到了“數(shù)據(jù)紅利”,持續(xù)推進(jìn)業(yè)務(wù)線上化,數(shù)據(jù)資產(chǎn)管理重要性隨之提升,逐步發(fā)展數(shù)據(jù)資產(chǎn)管理部門,加大技術(shù)創(chuàng)新與應(yīng)用,開展數(shù)據(jù)分析和數(shù)據(jù)服務(wù)。

四是評(píng)估數(shù)據(jù)資產(chǎn)價(jià)值、創(chuàng)新數(shù)據(jù)資產(chǎn)商業(yè)模式逐步成為企業(yè)關(guān)注焦點(diǎn),領(lǐng)先企業(yè)已開展探索性實(shí)踐。數(shù)據(jù)價(jià)值評(píng)估是量化數(shù)據(jù)資產(chǎn)價(jià)值的有效方式,推動(dòng)企業(yè)持續(xù)投入資源開展數(shù)據(jù)資產(chǎn)管理,為企業(yè)參與數(shù)據(jù)要素流通奠定基礎(chǔ)。

五是數(shù)據(jù)安全管理作為數(shù)據(jù)資產(chǎn)管理的“紅線”,日益受到國(guó)家行業(yè)的重視。國(guó)家層面,逐漸明晰數(shù)據(jù)安全的監(jiān)管紅線,為企業(yè)數(shù)據(jù)安全建設(shè)提供政策引領(lǐng)。工業(yè)和信息化部于2022年10月再次公開征求對(duì)《工業(yè)和信息化領(lǐng)域數(shù)據(jù)安全管理辦法(試行)》的意見,明確了重要和核心數(shù)據(jù)在目錄備案及出境等方面的工作要求,是對(duì)工業(yè)和信息化領(lǐng)域數(shù)據(jù)安全管理工作的進(jìn)一步指導(dǎo)。

Q2 數(shù)據(jù)資產(chǎn)管理難點(diǎn)在哪里?

當(dāng)前,數(shù)據(jù)資產(chǎn)管理仍然面臨一系列的問(wèn)題和挑戰(zhàn),涉及數(shù)據(jù)資產(chǎn)管理的理念、效率、技術(shù)、安全等方面,阻礙了組織數(shù)據(jù)資產(chǎn)能力的持續(xù)提升。

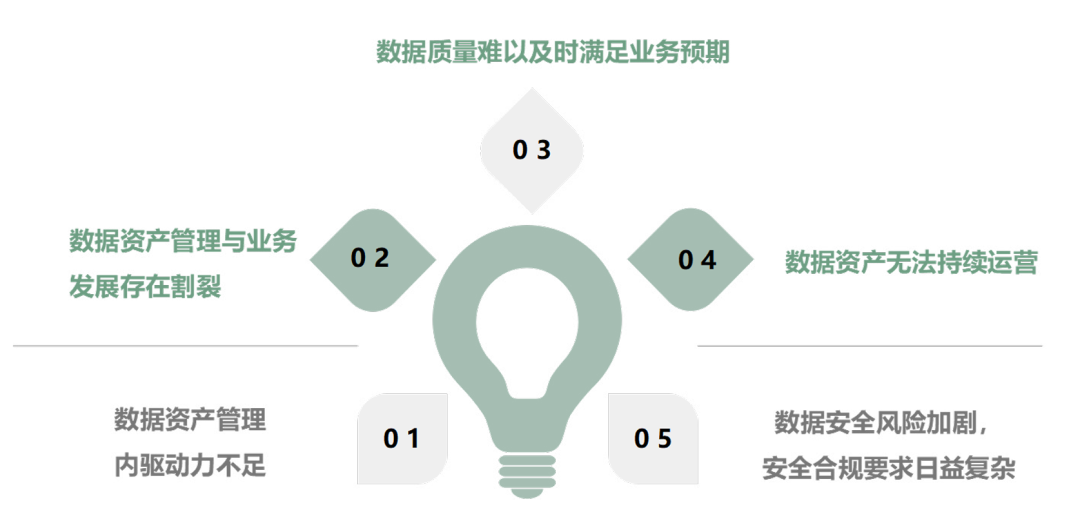

圖2 數(shù)據(jù)資產(chǎn)管理難點(diǎn)

一是數(shù)據(jù)資產(chǎn)管理內(nèi)驅(qū)動(dòng)力不足。組織管理數(shù)據(jù)資產(chǎn)的動(dòng)力主要來(lái)自外在動(dòng)力和內(nèi)在動(dòng)力兩個(gè)方面。隨著鼓勵(lì)組織開展數(shù)字化轉(zhuǎn)型的國(guó)家和行業(yè)政策陸續(xù)發(fā)布,監(jiān)管和行業(yè)主管部門對(duì)企業(yè)數(shù)據(jù)管理提出更高要求,數(shù)據(jù)分析和應(yīng)用對(duì)于同業(yè)競(jìng)爭(zhēng)的優(yōu)勢(shì)日趨顯著,組織開展數(shù)據(jù)資產(chǎn)管理的外部動(dòng)力逐漸增強(qiáng)。但是,對(duì)于多數(shù)組織而言,仍面臨數(shù)據(jù)資產(chǎn)管理價(jià)值不明顯、數(shù)據(jù)資產(chǎn)管理路徑不清晰、數(shù)據(jù)文化不完善等問(wèn)題,管理層尚未達(dá)成數(shù)據(jù)戰(zhàn)略共識(shí),業(yè)務(wù)部門等數(shù)據(jù)使用方缺少有效的數(shù)據(jù)應(yīng)用方法,短時(shí)期內(nèi)數(shù)據(jù)資產(chǎn)管理投入產(chǎn)出比較低,導(dǎo)致組織開展數(shù)據(jù)資產(chǎn)管理內(nèi)驅(qū)動(dòng)力不足。

二是數(shù)據(jù)資產(chǎn)管理與業(yè)務(wù)發(fā)展存在割裂。現(xiàn)階段企業(yè)開展數(shù)據(jù)資產(chǎn)管理主要是為經(jīng)營(yíng)管理和業(yè)務(wù)決策提供數(shù)據(jù)支持,數(shù)據(jù)資產(chǎn)管理應(yīng)與業(yè)務(wù)發(fā)展緊密耦合,數(shù)據(jù)資產(chǎn)也需要借助業(yè)務(wù)活動(dòng)實(shí)現(xiàn)價(jià)值釋放。然而,很多組織的數(shù)據(jù)資產(chǎn)管理工作與實(shí)際業(yè)務(wù)存在“脫節(jié)”情況。戰(zhàn)略層面不一致,多數(shù)企業(yè)并未在企業(yè)發(fā)展規(guī)劃中給予數(shù)據(jù)資產(chǎn)管理應(yīng)有的組織地位和資源配置,未體現(xiàn)數(shù)據(jù)資產(chǎn)管理與業(yè)務(wù)結(jié)合的方式與路徑。同時(shí),組織層面不統(tǒng)一,數(shù)據(jù)資產(chǎn)管理團(tuán)隊(duì)與業(yè)務(wù)團(tuán)隊(duì)缺乏有效的協(xié)同機(jī)制,使數(shù)據(jù)資產(chǎn)管理團(tuán)隊(duì)不清楚業(yè)務(wù)的數(shù)據(jù)需求,業(yè)務(wù)團(tuán)隊(duì)不知道如何參與數(shù)據(jù)資產(chǎn)管理工作。

三是數(shù)據(jù)質(zhì)量難以及時(shí)滿足業(yè)務(wù)預(yù)期。數(shù)據(jù)資產(chǎn)管理的核心目標(biāo)之一是提升數(shù)據(jù)質(zhì)量,以提高數(shù)據(jù)決策的準(zhǔn)確性。但是,目前多數(shù)企業(yè)面臨數(shù)據(jù)質(zhì)量不達(dá)預(yù)期、質(zhì)量提升緩慢的問(wèn)題。究其原因,主要包括以下三個(gè)方面:一是未進(jìn)行源頭數(shù)據(jù)質(zhì)量治理,“垃圾”數(shù)據(jù)流入大數(shù)據(jù)平臺(tái);二是數(shù)據(jù)資產(chǎn)管理人員未與數(shù)據(jù)使用者之間形成協(xié)同,數(shù)據(jù)質(zhì)量規(guī)則并未得到數(shù)據(jù)生產(chǎn)者或數(shù)據(jù)使用者的確認(rèn);三是數(shù)據(jù)質(zhì)量管理的技術(shù)支持不足,手工操作在數(shù)據(jù)質(zhì)量管理中占比較高,導(dǎo)致數(shù)據(jù)質(zhì)量問(wèn)題發(fā)現(xiàn)與整改不及時(shí)。

四是數(shù)據(jù)資產(chǎn)無(wú)法持續(xù)運(yùn)營(yíng)。數(shù)據(jù)資產(chǎn)運(yùn)營(yíng)是推動(dòng)數(shù)據(jù)資產(chǎn)管理長(zhǎng)期、持續(xù)開展的關(guān)鍵。但是,由于多數(shù)組織仍處于數(shù)據(jù)資產(chǎn)管理的初級(jí)階段,尚未建立數(shù)據(jù)資產(chǎn)運(yùn)營(yíng)的理念與方法,難以充分調(diào)動(dòng)數(shù)據(jù)使用方參與數(shù)據(jù)資產(chǎn)管理的積極性,數(shù)據(jù)資產(chǎn)管理方與使用方之間缺少良性溝通和反饋機(jī)制,降低了數(shù)據(jù)產(chǎn)品的應(yīng)用效果。

五是數(shù)據(jù)安全風(fēng)險(xiǎn)加劇,安全合規(guī)要求日益復(fù)雜。《中國(guó)政企機(jī)構(gòu)數(shù)據(jù)安全風(fēng)險(xiǎn)分析報(bào)告》(2022)顯示數(shù)據(jù)泄露已經(jīng)超越數(shù)據(jù)破壞成為數(shù)據(jù)安全最大風(fēng)險(xiǎn),2021年全球數(shù)據(jù)安全大事件中涉及數(shù)據(jù)泄露的占總量的41.2%。2022年,數(shù)據(jù)泄露事件占比攀升至51.7%。此外,對(duì)個(gè)人信息交易需求的增加擴(kuò)大了數(shù)據(jù)安全風(fēng)險(xiǎn)來(lái)源,從交易信息類型來(lái)看,涉及個(gè)人信息數(shù)據(jù)買賣的交易占比達(dá)到55.6%(其余兩大類交易信息包括商業(yè)機(jī)密數(shù)據(jù)、內(nèi)網(wǎng)管理信息數(shù)據(jù),占比分別為19.3%和11.7%)。如何有效應(yīng)對(duì)數(shù)據(jù)安全風(fēng)險(xiǎn)事件、滿足國(guó)家行業(yè)數(shù)據(jù)安全合規(guī)要求,是當(dāng)前企業(yè)面臨的難點(diǎn)之一。

內(nèi)容來(lái)源:《數(shù)據(jù)資產(chǎn)管理實(shí)踐白皮書(6.0版)》

聯(lián)系方式:馬老師 17332378374(同微信)

mawenda@caict.ac.cn

AII微信公眾號(hào)

AII微信公眾號(hào)

AII頭條號(hào)

AII頭條號(hào)